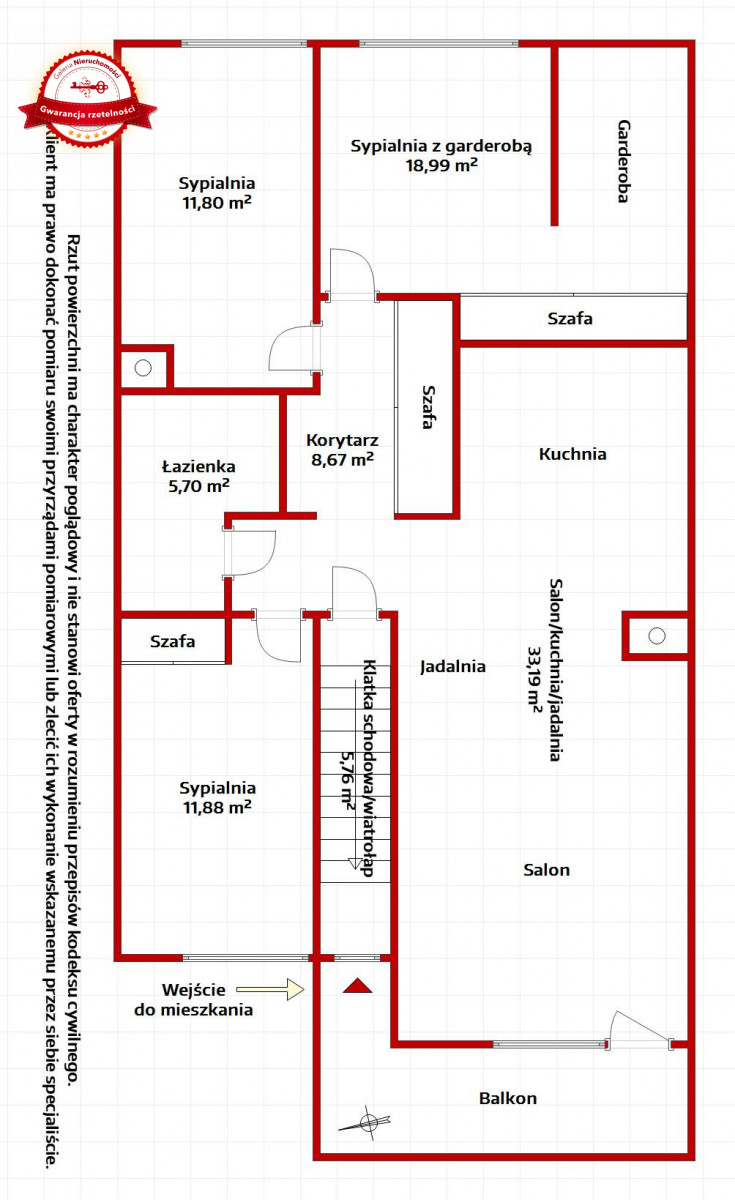

Dom (Bliźniak) na sprzedaż, Skoki, Rogozińska

- Powierzchnia:127,45 m2

- Pokoje:5

- Liczba kondygnacji:1

- Rok budowy:2023

- Numer oferty:S284349

Dom (Bliźniak) na sprzedaż, Skoki, Rogozińska

Działka (Rekreacyjna) na sprzedaż, Poznań Nowe Miasto, Jarosławska

Mieszkanie na sprzedaż, Poznań Podolany, Szczawnicka

Na rynku nieruchomości działamy od 2016 roku.

W tym czasie przeprowadziliśmy setki transakcji i spotkaliśmy się z wieloma różnymi sytuacjami.

Nasze doświadczenie pomaga nam znaleźć rozwiązanie na każdą spotkaną sytuację.

Dla Ciebie oznacza to mniej stresu i większą pewność, że Twoje interesy zostaną zaopiekowane nawet jeśli wydarzy się coś niespodziewanego.

To za co w swoich opiniach doceniają nas nasi klienci to m. in. zaangażowanie.

Sprzedaż lub zakup nieruchomości to duże przedsięwzięcie, które wymaga nie tylko specjalistycznej wiedzy, ale również codziennych działań.

Nie wystarczy "agresywnie czekać" na idealnego klienta czy idealną ofertę - należy każdego dnia szukać sposobów, analizować i sukcesywnie wdrażać ustalony wcześniej plan działań.

Czy doświadczasz uczucia irytacji gdy ktoś na siłę próbuje wmówić Tobie coś co jest kompletnie niezgodne z Twoimi aktualnymi potrzebami?

Doskonale to rozumiemy. Wiemy też, że decyzja o sprzedaży lub zakupie nieruchomości wynika z Twoich konkretnych potrzeb i sytuacji.

Dlatego przez cały proces współpracy Twoje potrzeby są dla nas na pierwszym miejscu. Potrafimy dochować dyskrecji, a także zrozumieć Twoją indywidualną sytuację.

Nasza skuteczność jest na poziomie ponad 90%.

Oznacza to, że ponad 90% powierzonych nam zleceń kończy się finalizacją transakcji.

Co natomiast z tą 10%? Są to zazwyczaj sytuacje, w których klienci z przyczyn prywatnych musieli zmienić swoje plany życiowe i zrezygnować ze sprzedaży lub zakupu nieruchomości.

Jeśli jednak przyjmujemy pod swoje skrzydła dane zlecenie to robimy wszystko co w naszej mocy i w warunkach jakie mamy, aby je zrealizować.

To jest ten element całego procesu, który jest najczęściej pomijany.

A to błąd bo jest bardzo ważny! To ten krok warunkuje resztę transakcji - cenę, czas sprzedaży, ewentualne problemy prawne.

Przygotowanie powienno obejmować zarówno kwestie techniczne, jak i prawne.

O co konkretnie zadbać? Kliknij i poczytaj o tym kroku więcej.

Jeśli Twoje mieszkanie zostało już odpowiednio przygotowane to czas na nadanie mu charakteru dzięki odpowedniej stylizacji.

Wszak zależy Tobie, aby sprzedać nieruchomość skutecznie i korzystnie prawda?

W tym celu warto zadbać o oceplenie wnętrza i odpersonalizowanie pomieszczeń.

Jak to zrobić? Kliknij w link i dowiedz się więcej na ten temat.

Każda nieruchomość ma swoją unikalną historię do opowiedzenia, a profesjonalne zdjęcia są kluczowym elementem, który może ją właściwie przedstawić.

Na dzisiejszym konkurencyjnym rynku nieruchomości, gdzie pierwsze wrażenie jest często decydujące, jakość zdjęć staje się niezwykle istotnym czynnikiem wpływającym na szybkość i skuteczność sprzedaży.

Czas na plan marketingowy. Swoją przygodę ze sprzedażą nieruchomości warto zacząć od określenia planowanych do zrealizowania działań i budżetu jaki jesteśmy gotowi wydać na ten cel.

Takie ułożenie sprawy pozwala zaplanować efektywną sprzedaż i uniknąć chaotycznych działań.

Ogłoszenie to kluczowy element procesu sprzedaży swojego domu lub mieszkania.

W morzu podobnych ofert, jak sprawić, aby potencjalny nabywca zatrzymał się właśnie przy Twoim ogłoszeniu?

Oto kilka wskazówek, jak napisać ogłoszenie, które przyciągnie uwagę i skutecznie sprzeda nieruchomość.

To najdłuższy etap sprzedaży mieszkania. Obejmuje on wiele czynności marketingowych, dzięki którym można zrealizować zakładany cel.

W ich skład wchodzą zarówno marketing online, jak i bezpośrednie działania sprzedażowe wobec klientów oraz ich weryfikacja.

Na tym etapie oddzielamy klientów, którzy „chcą się tylko rozejrzeć”, od tych rzeczywiście zainteresowanych zakupem.

Z czym kojarzą się Tobie negocjacje?

Zazwyczaj, gdy myślimy o negocjacjach mamy w głowie kwestie finansowe.

Rynek nieruchomości jest jednak dużo bardziej skomplikowany, a w ramach negocjacji ustalany jest szereg różnych czynników wpływających na cały obraz transakcji.

Sprawdź - co podlega negocjacjom oraz jak się do nich przygotować.

Ach te formalności :) nikt ich nie lubi, a są kluczowym etapem w sprzedaży nieruchomości.

Przygotowanie transakcji od strony formalnej polega głównie na załatwianiu spraw urzedowych, bankowych i notarialnych.

To jest ten etap, w którym ustalenia stron z poprzedniego etapu zyskują wyższą rangę i stają się wiążące dla obu stron.

Jak zadbać o ten etap sprzedaży nieruchomości?

Tak, tak, tak, tak :) Czas na nowe.

Przeprowadzka to ten najbardziej wyczekiwany moment, ale też najbardziej intensywny czas.

Życie na kartonach nigdy nie jest łatwe, a do tego nadmiar pracy fizycznej może sprawić, że poczujecie się wyczerpani fizycznie i psychicznie.

Zobacz, jak możecie sobie z tym poradzić.

Z mojego doświadczenia wynika, że ten etap zazwyczaj trwa krócej niż powinien.

A szkoda, bo to w jakim stanie zostanie przekazane mieszkanie lub dom nowemu właścicielowi bardzo mocno świadczy o stronie sprzedającej.

A świadczyć może dobrze, albo źle.

Zobacz o czym warto pamiętać, aby jednak zostawić po sobie dobre wrażenie.